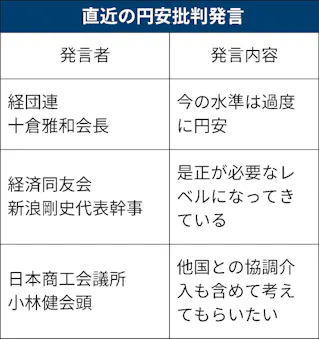

悪い円安と日銀の政策

https://www.nikkei.com/article/DGXZQOUB256DQ0V20C24A4000000

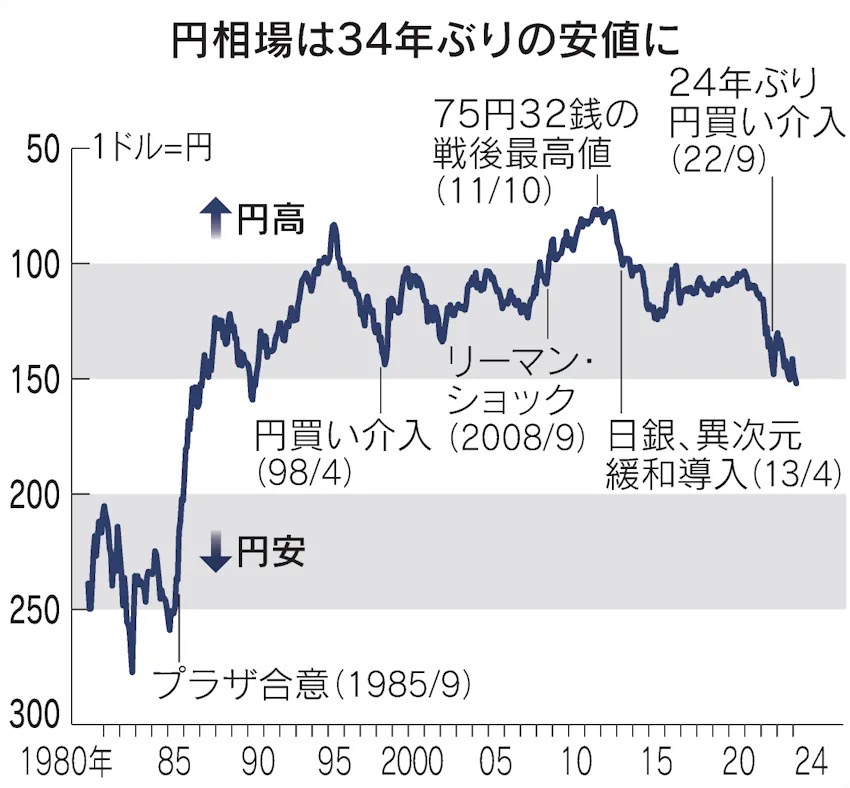

日銀が3月会合でマイナス金利政策を解除して以来、外為市場では円安が進行している。25日の円相場は対ドルで一時1ドル=155円台後半と約34年ぶり、対ユーロで一時1ユーロ=167円台と約16年ぶりの円安水準を更新した。

円安の理由

- 日本と海外の金利差

- 各国中央銀行のバランスシート政策の方向性の違い

投資家ジョージ・ソロスの「ソロスチャート」

量的緩和と為替相場を分析、中央銀行の政策を比較

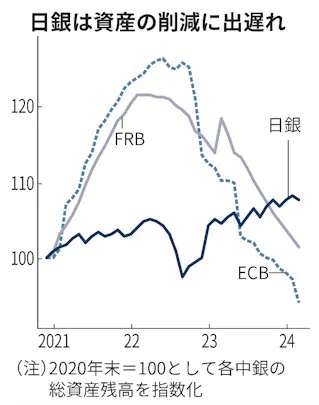

米連邦準備理事会(FRB)や欧州中央銀行(ECB)は、新型コロナウイルス禍で経済活動が止まった際に市場に大量にマネーを放出(QE)、インフレが加速したためマネーを吸収(QT)。

しかし、日銀はQEを続けており、バランスシートは未だに膨らみつつある。

令和5年度上半期末における資産・負債の状況をみると、総資産残高は、国債を中心に前年同期末と比べ55兆7,008億円増加(+8.1%)し、741兆4,910億円となった。また、総負債残高は、預金(当座預金)を中心に前年同期末と比べ55兆2,606億円増加(+8.1%)し、736兆143億円となった。

円安進行を抑制するための日銀の具体策は、政策金利の下げではなく買いオペの停止ではないか。

大和証券の多田出健太チーフ為替ストラテジストは「直ちに円安に対して対応を打ち出すとは考えづらい」としつつ「利上げよりも国債買い入れの減額に向けた動きの方がハードルは低い」と話す。