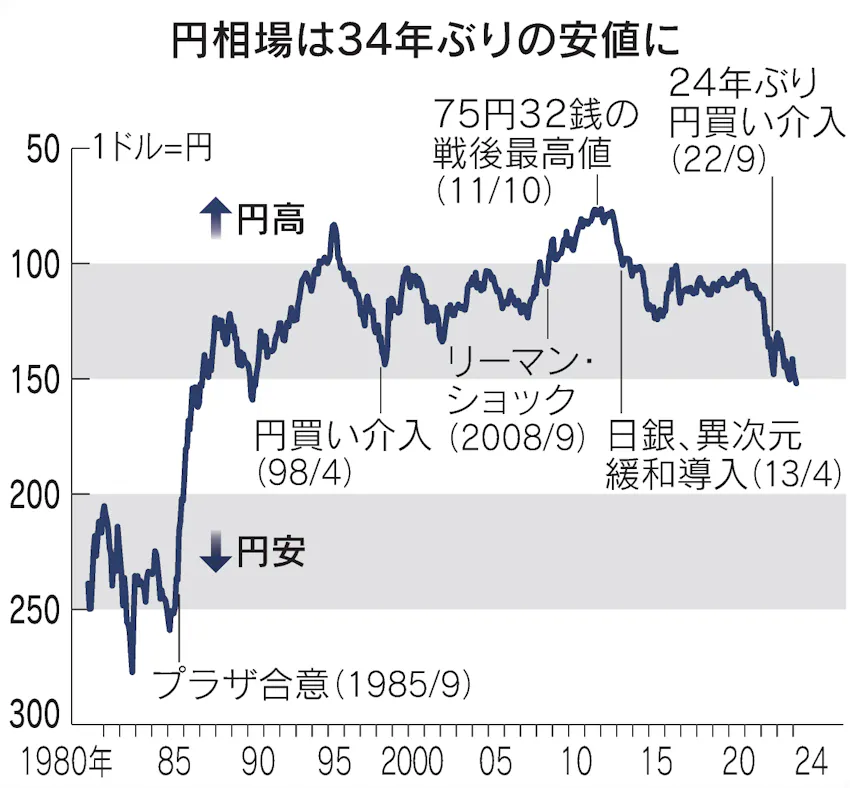

1990年7月以来34年ぶりの円安水準

https://www.nikkei.com/article/DGXZQOUB015EO0R00C24A3000000/

他の先進諸国G7から周回遅れのマイナス金利の解除だからしょうがない。

アベノミクスが日本企業を甘やかしすぎて内部留保を蓄え、労働生産性の向上のための人的・物的投資をしなかった結果とも言われている。

1990バブル当時は、米国の要請によるプラザ合意で先進各国が「ドル安」に協調した「円高」の結果の151円だった。

まさに、Japan As Number One の時代から、円高⇨バブルへと進んだ。

今回は当時と全く逆の事情。

今回のトヨタの問題など、とても生産性向上が期待できるとは思えないJTC。

GAFAMのような、デジタルプラットフォームをもった日本企業が現れないと、ゲームチェンジは難しいか。

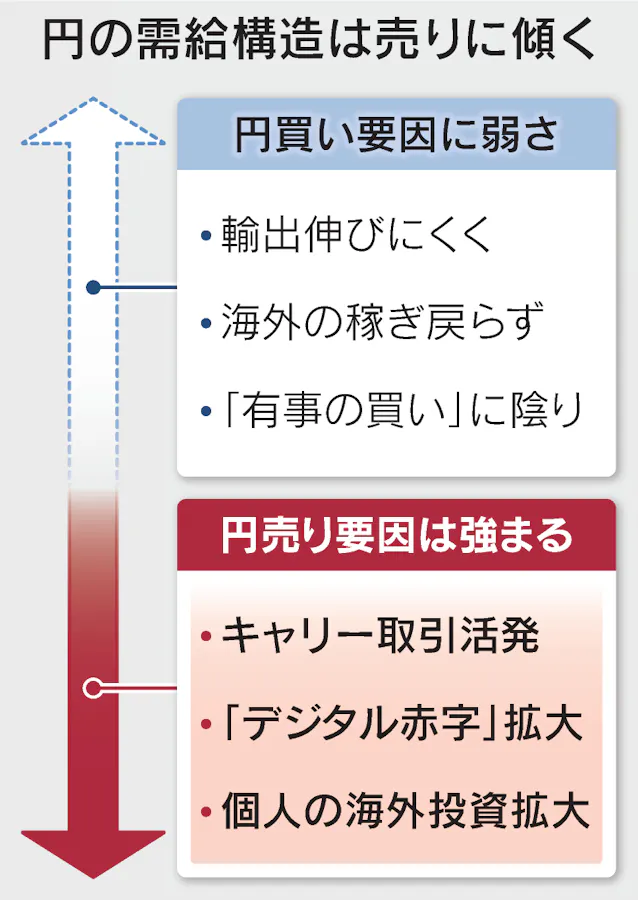

「デジタル赤字」も増えた。海外企業が提供するクラウドサービスやネット広告への支払いが増加。

今年の特徴は個人の海外投資の拡大だ。

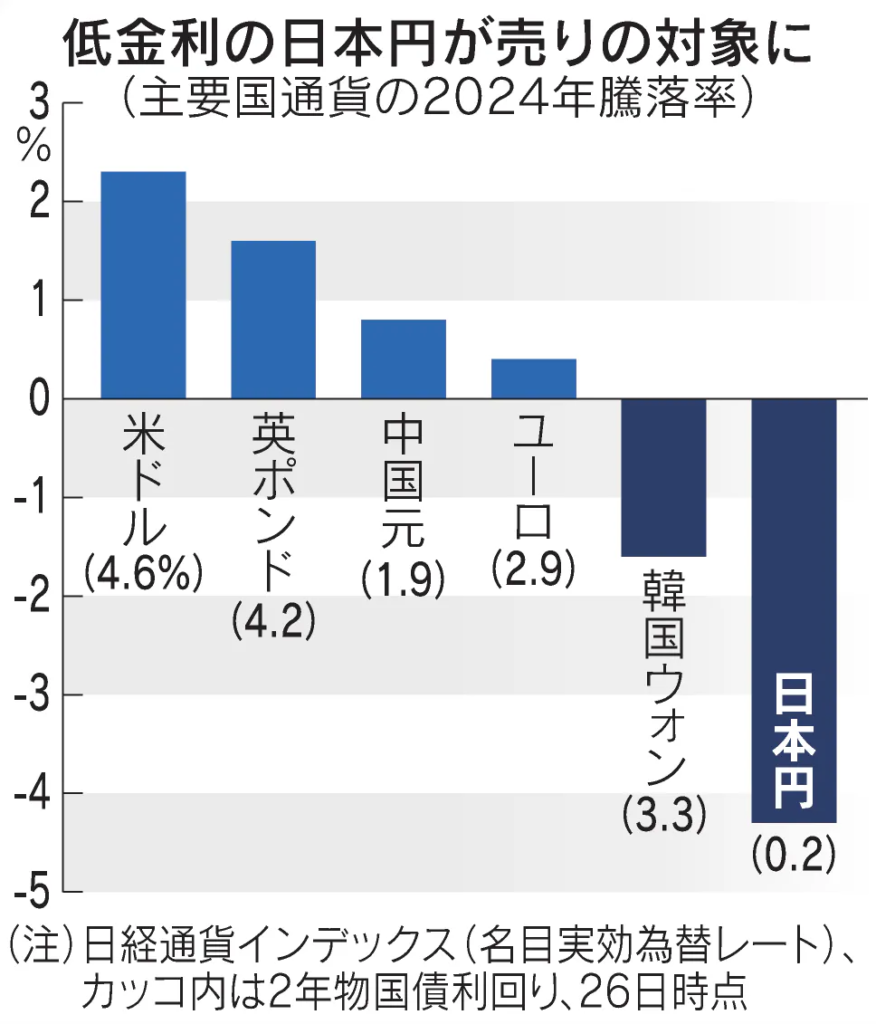

米ゴールドマン・サックスは22日、「金利差の圧縮は期待できない」として3カ月後のドル円相場の見通しを従来の1ドル=145円から155円と円安方向に見直した。

大企業にとっては輸出や海外収益の円ベースでの利益が大きくなる。2024年3月期の期中平均レートは1㌦=144円程度。

円買いを増やすには台湾積体電路製造(TSMC)による熊本工場の建設のような海外からの直接投資を増やすなど、国内の産業競争力を引き上げる必要がある。